1 – Définition du Pacte Dutreil

Le Pacte Dutreil est un dispositif fiscal français visant à faciliter la transmission d’entreprises familiales à travers des conditions d’exonération fiscale avantageuses.

En permettant un abattement de 75 % sur le montant des donations ou des successions d’entreprises, le Pacte Dutreil vise à alléger considérablement le coût fiscal associé à ces transmissions.

2 – Conditions d’Éligibilité au Pacte Dutreil

Pour bénéficier des avantages fiscaux offerts par le Pacte Dutreil, certaines conditions strictes doivent être remplies :

– Ancienneté de l’entreprise : L’entreprise doit avoir au moins deux ans d’existence.

– Type d’activité : L’entreprise doit exercer une activité commerciale, industrielle, artisanale, ou libérale.

– Pacte collectif de conservation : Les bénéficiaires doivent signer un pacte collectif s’engageant à conserver 17% des droits de vote et 34% des droits pour les entreprises non cotées, pendant deux ans.

– Pacte individuel de conservation : Une signature d’un pacte individuel par les bénéficiaires est requise pour garantir la conservation de l’entreprise pendant quatre ans supplémentaires.

– Direction de l’entreprise : Un des signataires doit exercer la fonction de dirigeant de la société.

3 – Exemple Concret du Pacte Dutreil

Madame Office souhaite transmettre sa société, évaluée à 4 millions d’euros, à ses deux enfants.

Il a actuellement 60 ans.

Tout d’abord, un rappel de l’imposition des droits de succession :

Le coût de la transmission sans Pacte Dutreil

Nous partirons du postulat que l’entrepreneur est éligible à la réduction de 50% des droits de transmission puisqu’il a moins de 70 ans !

Après l’abattement de droit commun pour donation à un enfant (abattement de 100 000€), la base imposable est de \(4\,000\,000\;-\;100\,000 \times 2 = 3\,800\,000€\).

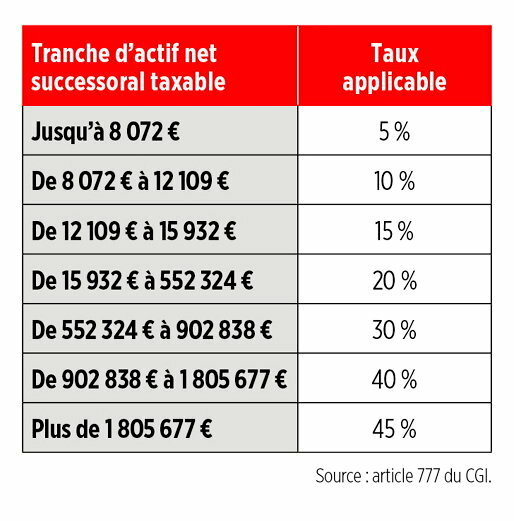

Après application du barème de taxation, le montant des DMTG est de 1 472 391 € (voir le barème ci-dessus)

On applique ensuite une réduction de 50%, soit 736 195€.

Le coût de la transmission après Pacte Dutreil

En utilisant le dispositif du Pacte Dutreil, l’abattement de 75% couplé à la déduction standard de 100 000 euros par enfant diminue de manière significative les droits de donation dus.

Après l’abattement de droit commun pour donation à un enfant (abattement de 100 000€), la base imposable est de \(4\,000\,000\;-\;100\,000 \times 2 = 3\,800\,000€\).

Ensuite on applique l’abattement : \(3\,800\,000 \times 0,25 = 950\,000€\)

Après application du barème de taxation, le montant des DMTG est de 122 805 € (voir le barème ci-dessus)

On applique ensuite une réduction de 50%, soit \(\frac{122\,805€}{2} = 61\,402€\)

Bonus : Il est possible de réduire davantage le droits de succession en réalisant un démembrement de propriété de vos titres de société.

Cependant, à notre avis, le rapport avantages/inconvénients n’est généralement pas suffisamment attractif pour justifier la mise en place de ce montage complémentaire.