Situation patrimoniale du client

Situation familiale :

- Âgé de 54 ans, vous êtes divorcé et avez une compagne.

- Vous avez deux filles.

Situation professionnelle :

- Vous êtes dirigeant actionnaire de la société Dupont à hauteur de 50 % avec M. Dubois détenant les autres 50 %.

- Vous êtes en cours de discussion pour céder entre 51 % et 55 % de la société Dupont.

- L’hypothèse de valorisation de la société retenue pour cette première cession est de 17 M€.

- Vous envisagez de poursuivre votre fonction de direction suite à la cession.

- Le solde de votre participation sera cédé d’ici 5 années.

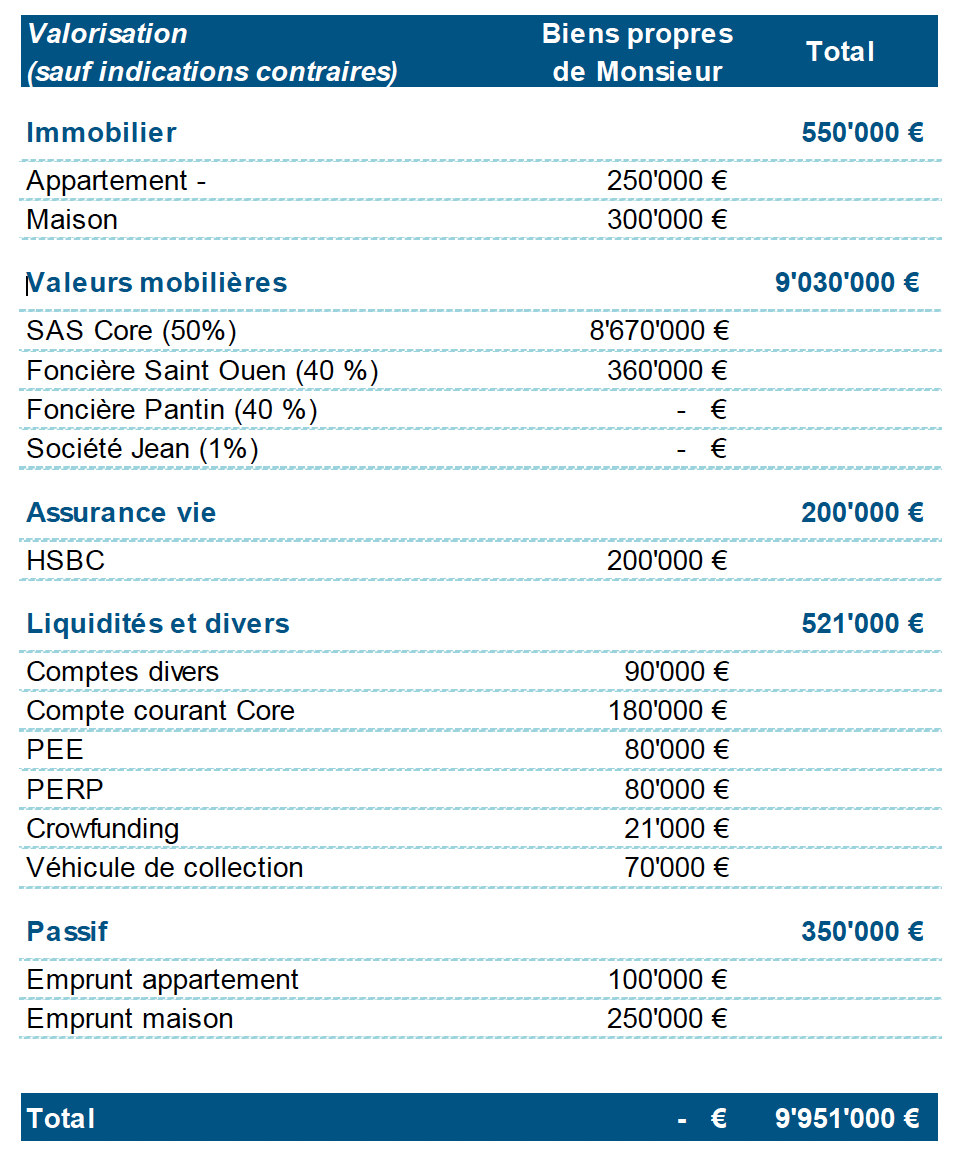

Votre patrimoine :

Vos participations :

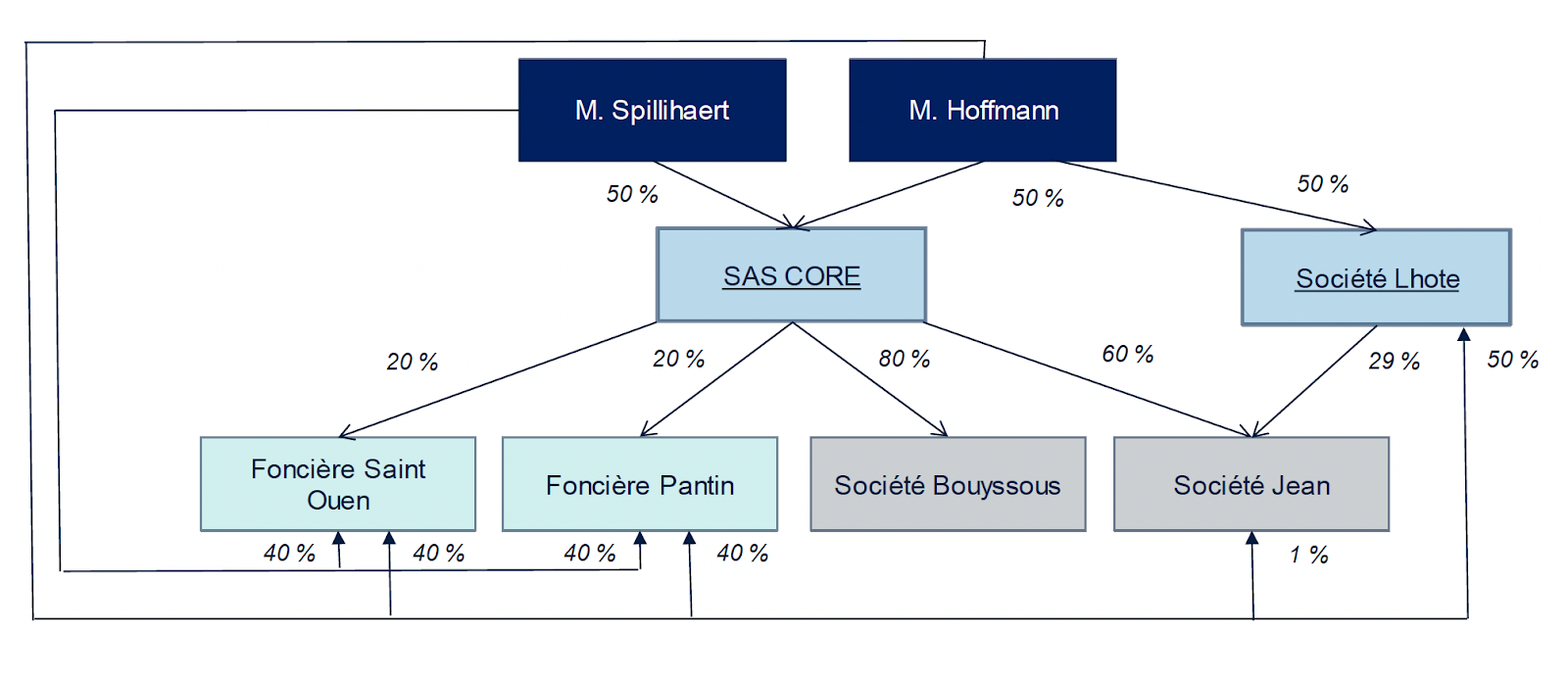

Restructuration du Groupe Core :

Dans la perspective d’ouverture de votre capital, vous envisagez les opérations suivantes sur les participations détenues par la société Core :

- La récupération à titre personnel des participations dans les deux sociétés foncières. M. Spilliaert et M. Hauffman récupéreraient respectivement 10 % chacun,

- Concernant la société Jean, M. Spilliaert souhaite récupérer les 60 % détenus par la société Core,

- Concernant la société Bouyssous, M. Hauffman souhaite récupérer les 80 % détenus par la société Core.

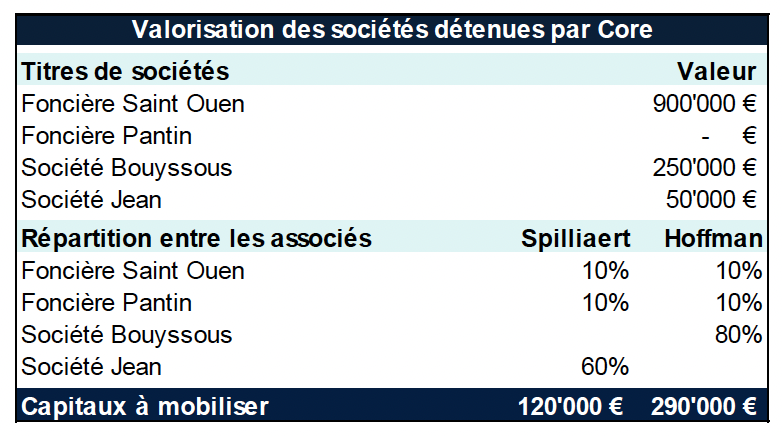

Valorisation des participations à récupérer :

Le transfert de ces participations peut être réalisé soit :

- Par cession,

- Par distribution de dividendes en nature (imposée au Prélèvement Forfaitaire Unique de 30 % comme une distribution de liquidités).

Quelque soit les modalités de sortie de ces actifs, l’éventuelle plus-value réalisée par la société Core sera imposée à l’impôt sur les sociétés.

En matière de droits d’enregistrement :

- La cession sera soumise aux droits d’enregistrement de 3% pour les parts sociales et de 0,1% pour les actions,

- Le distribution en nature est soumise au droit fixe de 135 €ou 500 €.

Compte tenu du montant des capitaux à mobiliser, nous vous recommandons de procéder à ces différentes acquisitions à titre personnel.

Vos objectifs patrimoniaux

Vous nous avez indiqué souhaiter préparer la transmission de votre entreprise et de :

- Déterminer la fiscalité applicable

- Déterminer les pistes d’optimisation au regard de votre situation patrimoniale

- Proposer une structuration de votre patrimoine suite à la cession en vue de percevoir des revenus complémentaires à terme

En voici, les étapes d’optimisation qui en découlent :

- Fiscalité applicable

Appréhender la fiscalité sur la cession de vos titres en l’absence d’opérations préalables.

- Apport cession

Bénéficier d’un report d’imposition en décidant de gérer une partie de votre patrimoine via une société.

- Structuration du patrimoine

Après la cession, structurer votre patrimoine pour préparer la cession du reste de votre participation et anticiper vos besoins de revenus futurs.

Fiscalité des plus-values sur les valeurs mobilières

Caractéristiques de votre participation :

- Vous détenez 50 % des actions de la société Core,

- La cession porterait sur 25,5 % de la société Core.

Capital social et prix de revient :

- Vous avez constitué la société avec un capital social de 40 000 €.

- De 2012 à 2015, vous avez incorporé au capital social le report à nouveau :

- En 2012, augmentation de 360 000 €

- En 2013, augmentation de 600 000 €

- En 2014, augmentation de 1 000 000 €

- En 2015, augmentation de 100 000 €

Le prix de revient de votre participation est de 20 000 €. Les incorporations de report à nouveau et de réserve n’ont pas de conséquences sur le prix de revient.

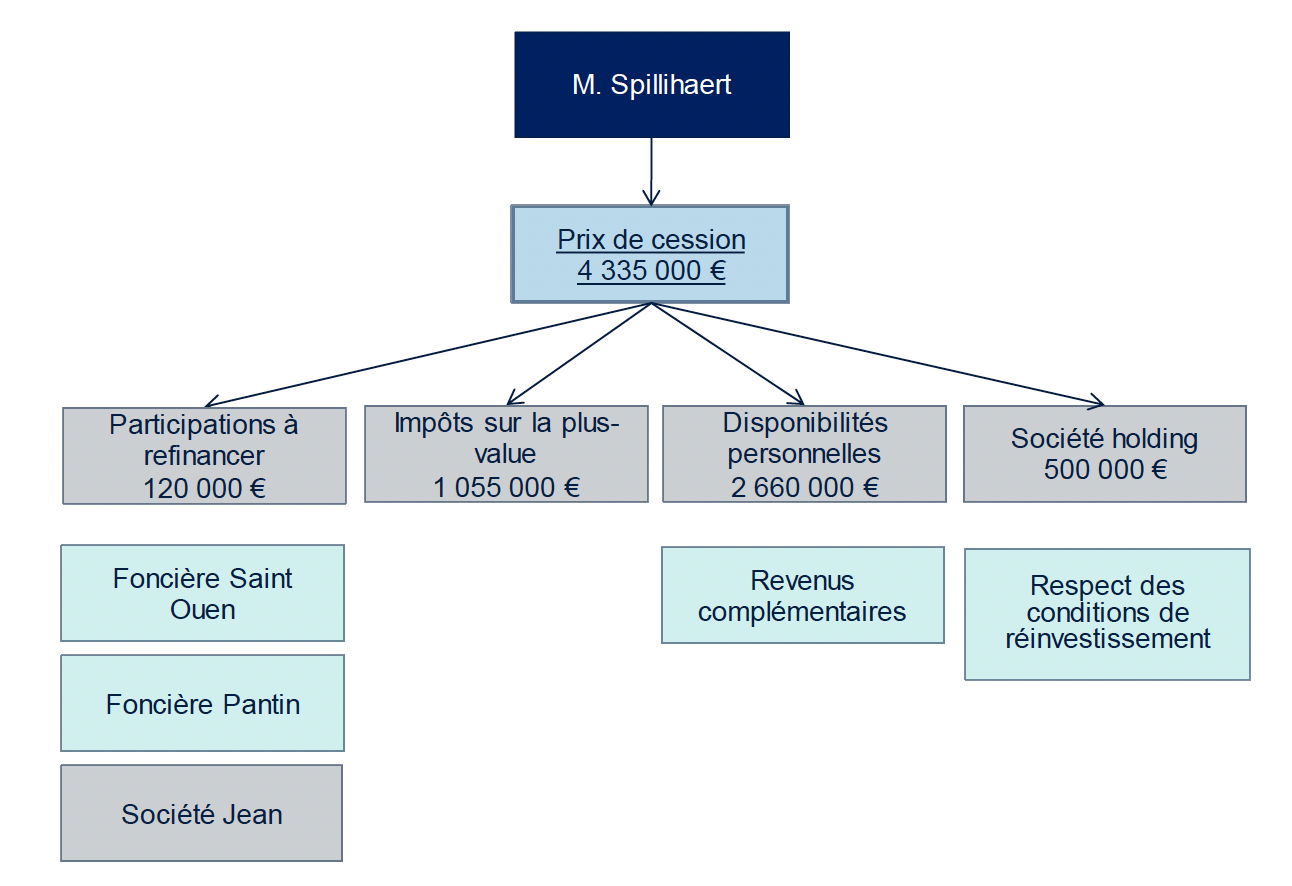

Fiscalité en cas de cession de 25,5% des actions Core, soit 4 335 000€ :

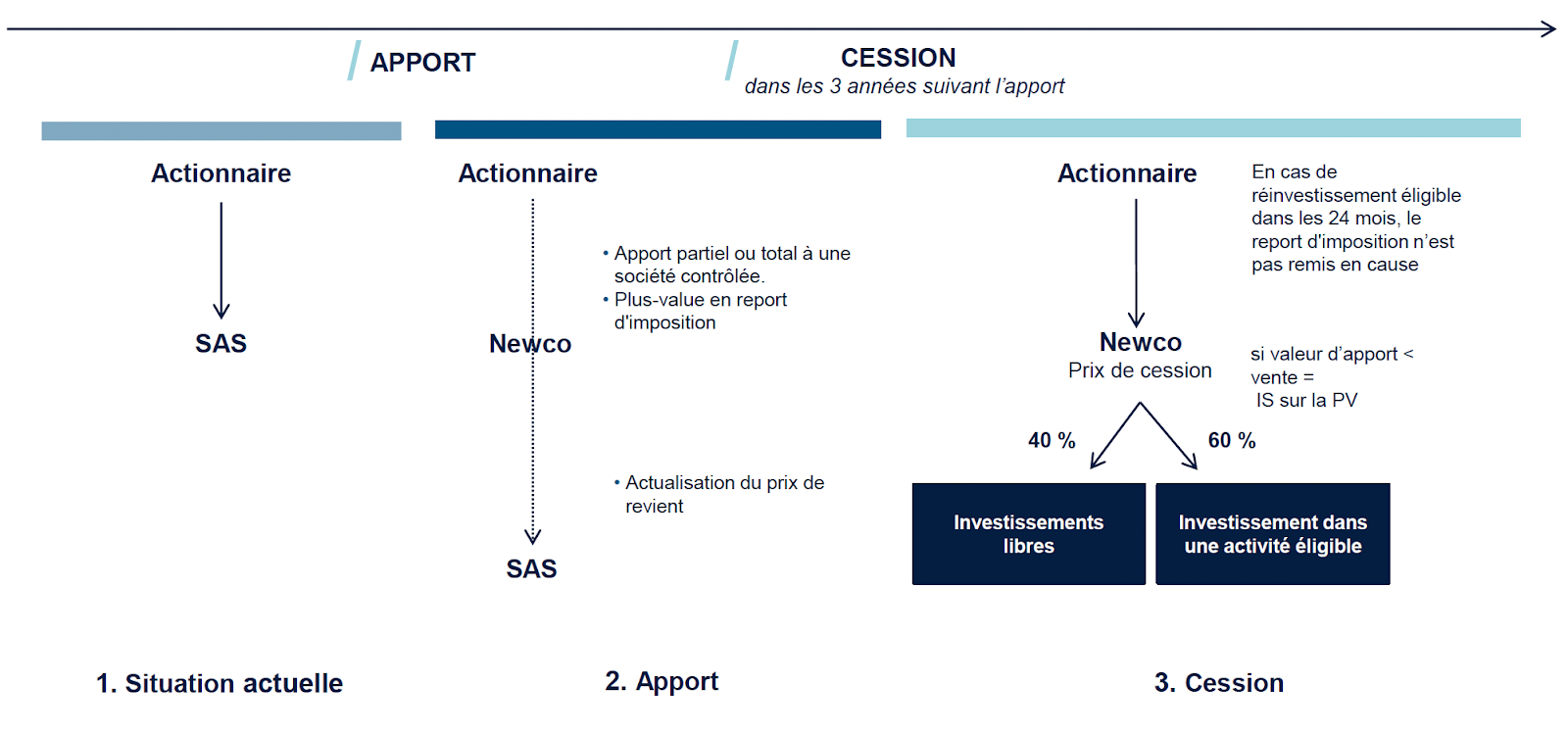

Apport cession et donation avant cession

Les opérations préalables à la cession que vous pouvez mener sont les suivantes :

- L’apport à une société holding permettant sous conditions de reporter l’impôt sur la plus-value.

- Les donations de titres permettant d’effacer la plus-value.

Vous nous avez indiqué lors de cette première cession de vos titres n’envisager que l’opération d’apport cession.

Lors de la cession future du reste de vos titres, des donations pourront être évoquées.

Si vous envisagez de réaliser la donation avant cession, veuillez consulter notre article sur la donation avant la cession d’une entreprise :

Régime du report d’imposition :

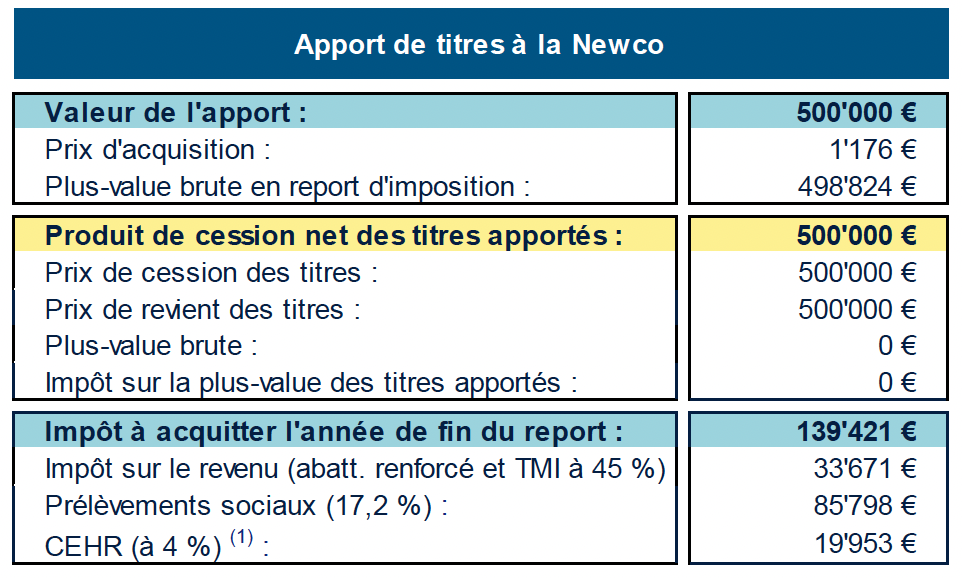

Vous nous avez indiqué envisager apporter préalablement à la cession 500 000€ de titres.

L’apport cession vous permet d’augmenter votre capacité d’investissement via une société holding à l’IS de près de 140 000 €.

En cas de cession des titres apportés dans les 36 mois suivant l’apport, vous devez réinvestir 60 % du prix de cession dans une activité éligible, soit 360 000 €. Les autres 40 % ne sont soumis à aucune contrainte de réinvestissement.

Fiscalité suite aux opérations préalables à la cession :

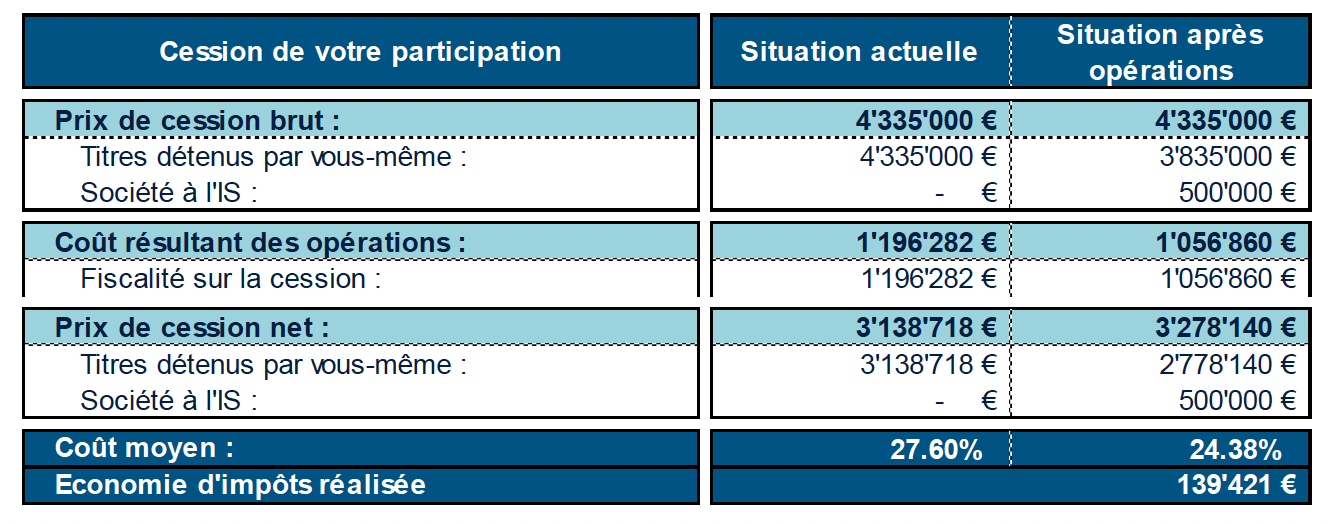

Synthèse suite à la cession :

Structuration de votre patrimoine :

Répartition du prix de cession :

Le prix de cession, à savoir 2 660 000€, perçu à titre personnel net d’impôts pourra être investi librement :

- via un compte titres.

- via un contrat d’assurance vie.

Ces deux enveloppes fiscales présentent des caractéristiques différentes sur les points suivants :

- Fiscalité sur les revenus.

- Fiscalité successorale.

Assurance-Vie :

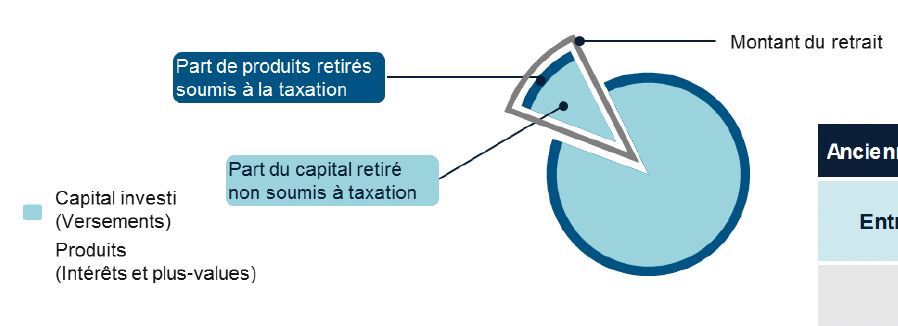

Fiscalité sur les revenus :

En l’absence de rachat, les gains sont capitalisés.

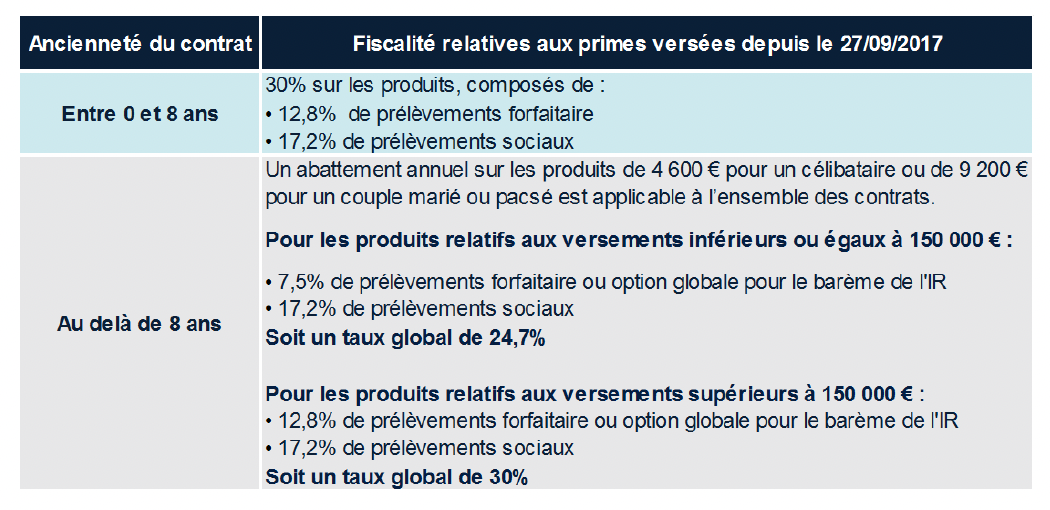

En cas de rachat, la fiscalité applicable est la suivante :

La détention d’un contrat d’assurance vie à l’étranger doit être déclarée annuellement dans la déclaration d’impôt sur le revenu.

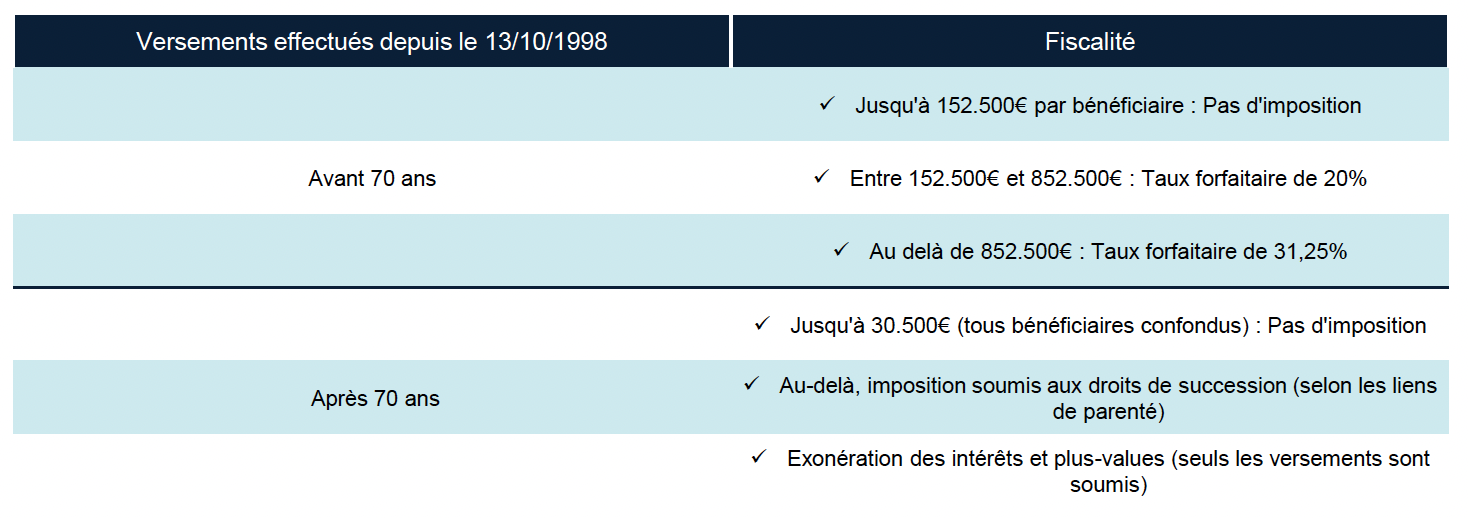

Fiscalité en cas de décès :

Les bénéficiaires désignés par le souscripteur en cas de décès bénéficient d’une fiscalité spécifique :

Les prélèvements sociaux sur les gains réalisés, et non déjà prélevés, sont dus au décès.

Spécificités du contrat d’Assurance-vie Luxembourgeois :

Sur le plan fiscal :

- Le Contrat d’assurance-vie souscrit par un résident fiscal français auprès d’une compagnie luxembourgeoise est un contrat de droit français qui est donc soumis à la législation française.

- Néanmoins, le principe de la neutralité fiscale s’applique au Luxembourg. En effet, les souscripteurs non-résidents du Luxembourg ne sont soumis à aucun impôt local. Ils sont uniquement redevables des impôts applicables aux contrats dans leur pays de résidence fiscale. Le risque de double imposition est ainsi neutralisé, y compris en cas de changement de pays de résidence.

Sur le plan juridique :

Le Luxembourg prévoit un double mécanisme de protection des actifs des contrats.

- D’une part, les primes versées par le souscripteur sont ségréguées des fonds propres par l’assureur et déposées auprès d’une banque avec laquelle ce dernier signe une convention de dépôt, contresignée par le régulateur local (Commissariat aux Assurances) qui veille à la solidité financière des sociétés d’assurance luxembourgeoises et à la protection des intérêts de leurs clients,

- D’autre part, les souscripteurs ont la qualité de créanciers de premier rang sur les actifs composant les provisions mathématiques de l’assureur. Ce «super privilège» assure une priorité sur tous les autres créanciers de la compagnie d’assurance en cas de défaillance de cette dernière.

La détention d’un contrat d’assurance vie à l’étranger doit être déclarée annuellement dans la déclaration d’impôt sur le revenu.

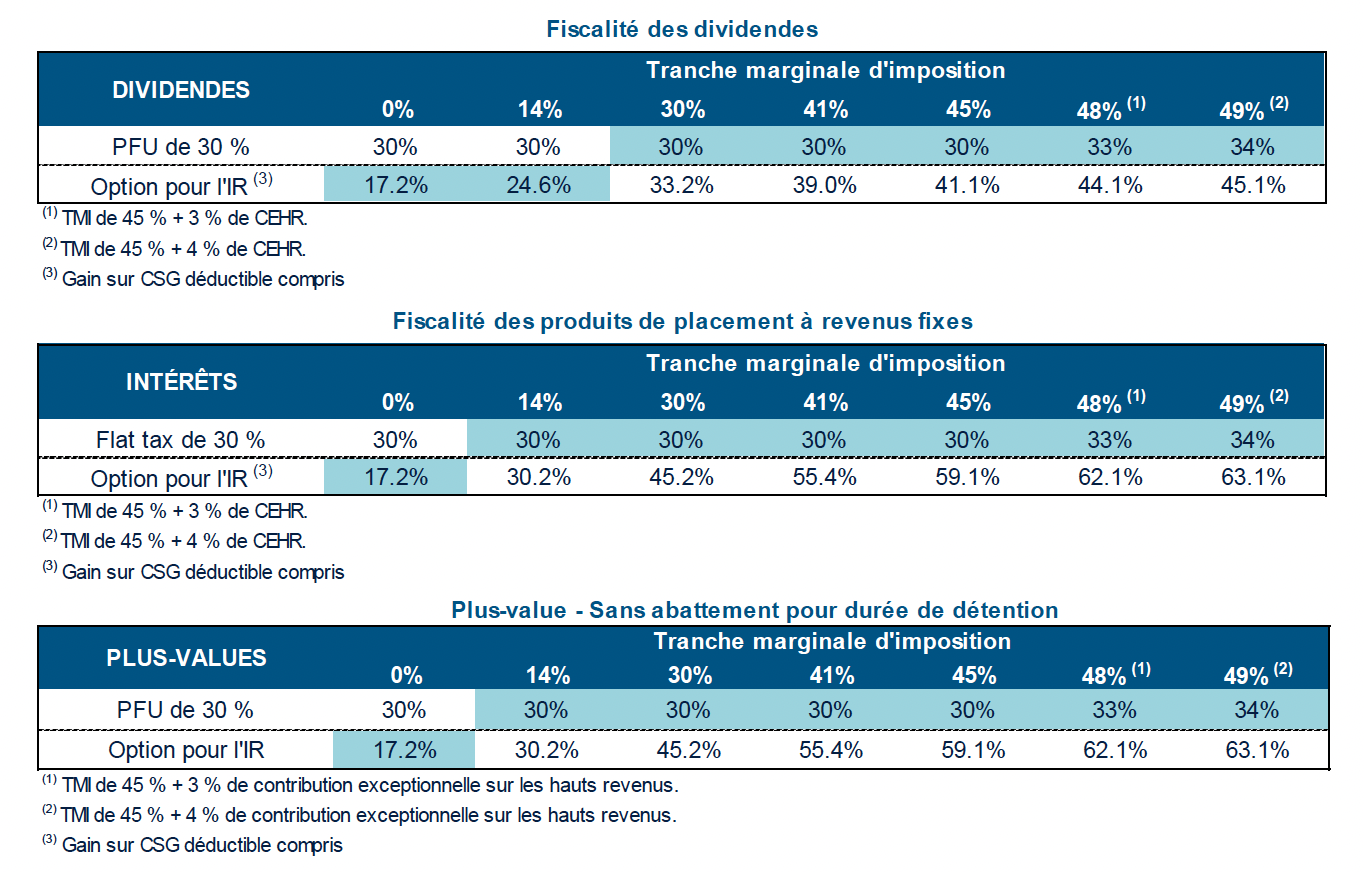

Le Compte-Titres Ordinaires :

Le compte titres ordinaires permet d’investir directement ou indirectement via des fonds de placement sur des placements générant des revenus sous la forme de dividendes ou des intérêts.

Les intérêts, dividendes et plus-values sont soumis au prélèvement forfaitaire unique de 30 % composé de :

−De 12,8 % d’impôt sur le revenu,

−De 17,2 % de prélèvements sociaux.

Une option annuelle et globale pour l’imposition au barème progressif est possible :

−Les dividendes bénéficieront de l’abattement de 40 %.

En matière de transmission, les comptes titres sont imposés au droit de succession.